Мінфін не може продати держоблігації — чому це загрожує зростанням курсу долара

- Автор

-

- Дата публікації

- Автор

- 2260

Чому держоблігації, що погано продаються, — це погано для курсу долара і цін на товари.

Довіряйте надійному — підпишіться на Telegraf у Google Новинах

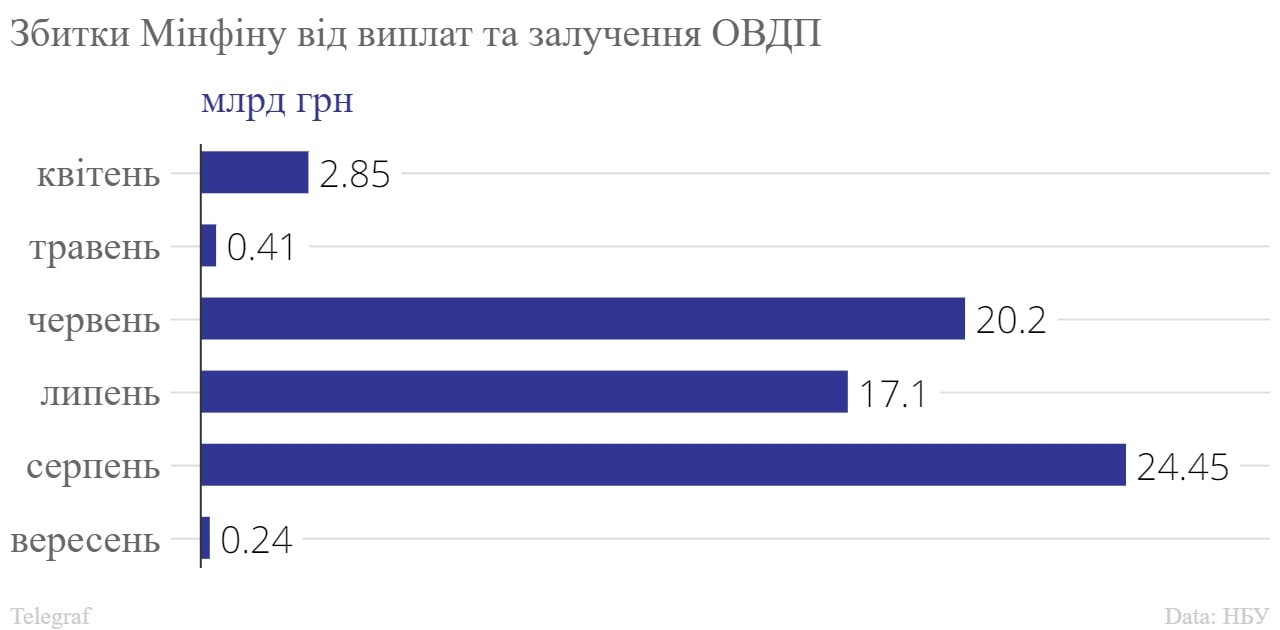

Державі дедалі складніше продавати свої боргові зобов’язання – облігації державної внутрішньої позики (ОВДП). Як повідомляє сайт Національного банку, станом на 19 вересня, платежі за цими цінними паперами вже на 55,4 млрд грн вищі, ніж залучені за ними кошти.

Так, з 24 лютого до 18 вересня Кабмін направив на погашення внутрішніх державних облігацій 149,2 млрд грн, $1,5 млрд і 168 млн євро. А залучив від розміщення ОВДП – 99,5 млрд грн, $957 млн та 468,4 млн євро.

Як показують останні розміщення ОВДП Міністерством фінансів, покупців скажімо на військові облігації, з кожним днем дедалі менше. Так, 30 серпня їх продали на 3,9 млрд., а 13 вересня на 1,44 млрд. грн.

Купувати ОВДП – невигідно

Показник купівлі ОВДП, що падає вниз, має одне просто пояснення — комерційним банкам це невигідно, адже процентна ставка по облігаціях коливається від 9,5% річних (ОВДП з терміном обігу 3 місяці) до 16% (термін обігу 18 місяців). У вересні з’явилися перші облігації з терміном обігу 24 місяці під 14% річних.

І це при тому, що облікова ставка НБУ, тобто "ціна грошей", нижче за яку вкладати кудись гроші просто невигідно, становить 25%.

Більше того, є й інший механізм заробляння грошей для комерційних банків – залучення грошей населення до депозитів під 16%, а згодом купівля на них цінних паперів НБУ – депозитних сертифікатів під 23%, що дозволяє заробляти до 7% річних. У результаті в депозитних сертифікатах Нацбанку сьогодні зберігається 257 млрд грн.

"Покупка ОВДП цього року менша ніж продаж. По-перше, НБУ підняв ставки до небес і банки можуть спокійно без ризику отримувати з НБУ 23% річних (за депозитними сертифікатами), а ставки по ОВДП набагато нижчі — 14-16% у гривні По-друге, уряд має фінансування НБУ — вже близько 300 млрд грн отримано через емісію По-третє, нам стали давати багато зовнішніх кредитів і грантів, які набагато вигідніші в обслуговуванні, після тих дій, які провів НБУ, піднявши ставку до 25%", — пояснює "Телеграфу", чому облігацій стали продавати набагато менше, економічний експерт Данило Монін.

Щоб змінити цю ситуацію в НБУ задумалися про продаж ОВДП, які належать власне банку і мають вищу відсоткову ставку, що має стимулювати приватні банки набувати держоблігації.

ОВДП для НБУ – прихована емісія гривні

Але чи така вже невигідна для держави відмова комерційних банків купувати ОВДП?

Згідно з даними Нацбанку, головним власником держоблігації є сам НБУ – на 20 вересня йому належать 619,6 млрд грн із їх загального обсягу в 1,29 трлн грн. При цьому, на 1 лютого НБУ належали ОВДП лише на 310 млрд грн із їхнього загального обсягу в 1,05 трлн грн.

Тим самим, на думку експертів, має місце прихована емісія, коли НБУ просто друкує гривню, а потім купує на неї облігації. Оскільки Нацбанк є державною установою, рішення про купівлю ОВДП може бути ухвалене незалежно від відсоткової ставки за цими цінними паперами. При цьому сама держава дуже економить на обслуговуванні цінних паперів.

Так, НБУ може купити ОВДП за максимальною ставкою 16% річних. Тоді як для купівлі їх комерційними банками треба пропонувати щонайменше 25-26%. Тобто витрати на виплату боргів за облігаціями зростуть у 1,5 раза. Грубо кажучи, якщо на обслуговування боргів з ОВДП за час війни НБУ зараз заплатив 149 млрд грн, то у разі зростання ставки до 25% мова вже йтиме про близько 225-230 млрд грн.

Ні ОВДП – курс долара та ціни зростатимуть

Але навіть якщо рядові українці не мають у власності жодних держоблігацій, це зовсім не означає, що ОВДП і відсоткові ставки за ними ніяк не впливають на життя українців.

Власне, сам механізм держоблігацій покликаний вирішити проблему нестачі у держави грошей на фінансування видатків, які різко зросли після агресії росії проти України, при падінні доходів.

Вирішити проблему нестачі коштів держава може двома шляхами:

- зайняти гроші за кордоном або всередині країни за допомогою тих самих ОВДП;

- надрукувати більше нових купюр.

Зрозуміло, обидва рішення мають свої мінуси. Позика коштів означає зростання витрат на їхню виплату. Щоправда, згодом.

При цьому емісія гривні дає негативний ефект вже найближчим часом, серед яких:

- знецінення гривні, а отже, зростання цін на всі товари та послуги, щонайменше на 20-30%;

- різкий стрибок курсу долара, оскільки багато хто кинеться скуповувати за гривню більш стабільну валюту. Якщо вірити словам голови НБУ Кирила Шевченка, на це зараз йде до 70% гривень, що випускаються.

Зазначимо, що зовнішні обставини для стабільності гривні і так вкрай несприятливі через постійне зростання відсоткових ставок світових банків та Федеральної резервної системи США. У результаті вже у четвер, 22 вересня, може статися черговий стрибок курсу долара до гривні.