Минфин не может продать гособлигации – почему это грозит ростом курса доллара

- Автор

-

- Дата публикации

- Автор

- 2260

Почему плохо продаваемые гособлигации — это плохо для курса доллара и цен на товары

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

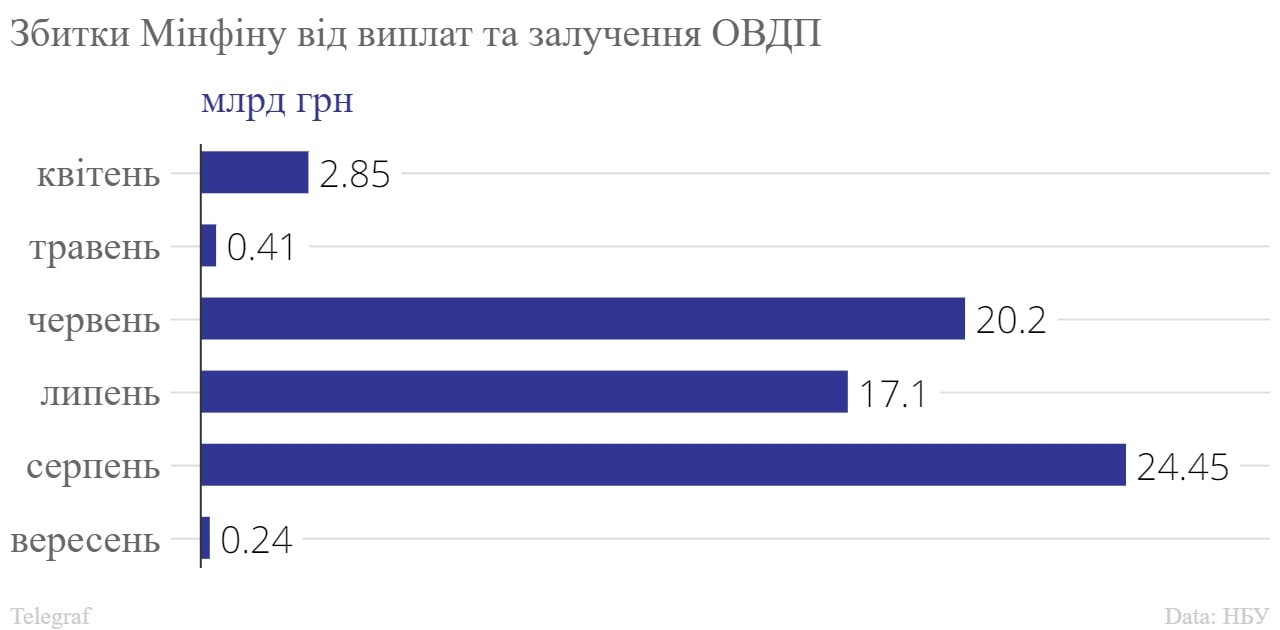

Государству все сложнее продавать свои долговые обязательства – облигации государственного внутреннего займа (ОВГЗ). Как сообщает сайт Национального банка, по состоянию на 19 сентября, платежи по этим ценным бумагам уже на 55,4 млрд грн выше, чем привлеченные по ним средства.

Так, с 24 февраля по 18 сентября Кабмин направил на погашение внутренних государственных облигаций 149,2 млрд грн, $1,5 млрд и 168 млн евро. А привлек от размещения ОВГЗ – 99,5 млрд грн, $957 млн и 468,4 млн евро.

Как показывают последние размещения ОВГЗ Министерством финансов, покупателей скажем на военные облигации, с каждым днем все меньше. Так, 30 августа их продали на 3,9 млрд, а 13 сентября на 1,44 млрд грн.

Покупать ОВГЗ – невыгодно

Падающий вниз показатель покупки ОВГЗ имеет одно просто объяснение – коммерческим банкам это невыгодно, ведь процентная ставка по облигациям колеблется от 9,5% годовых (ОВГЗ со сроком обращения 3 месяца) до 16% (срок обращения 18 месяцев). В сентябре появились первые облигации со сроком обращения в 24 месяца под 14% годовых.

И это при том, что учетная ставка НБУ, то есть "цена денег", ниже которой вкладывать куда-то деньги просто невыгодно, составляет 25%.

Более того, есть и другой механизм зарабатывания денег для коммерческих банков – привлечение денег населения в депозиты под 16%, а затем покупка на них ценных бумаг НБУ – депозитных сертификатов под 23%, что позволяет зарабатывать до 7% годовых. В итоге в депозитных сертификатах Нацбанка сегодня хранятся 257 млрд грн.

"Покупка ОВГЗ в этом году меньше чем продажа. Во-первых, НБУ поднял ставки до небес и банки могут спокойно без риска получать из НБУ 23% годовых (по депозитным сертификатам), а ставки по ОВГЗ гораздо ниже — 14-16% в гривне. Во-вторых, у правительства есть финансирование НБУ — уже около 300 млрд грн получено через эмиссию. В-третьих, нам стали давать много внешних кредитов и грантов, которые гораздо более выгоднее в обслуживании, после тех действий которые провел НБУ, подняв ставку до 25%", — объясняет "Телеграфу", почему облигаций стали продавать гораздо меньше, экономический эксперт Даниил Монин.

Чтобы изменить эту ситуацию в НБУ задумались о продаже ОВГЗ, принадлежащих собственно банку и которые имеют более высокую процентную ставку, что должно стимулировать частные банки приобретать гособлигации.

ОВГЗ для НБУ – скрытая эмиссия гривны

Но так ли уж невыгоден для государства отказ коммерческих банков покупать ОВГЗ?

Согласно данным Нацбанка, главным держателем гособлигация является сам НБУ – на 20 сентября ему принадлежат 619,6 млрд грн из их общего объема в 1,29 трлн грн. При этом, на 1 февраля НБУ принадлежали ОВГЗ лишь на 310 млрд грн из их общего объема в 1,05 трлн грн.

Тем самым, по мнению экспертов, имеет место скрытая эмиссия, когда НБУ просто печатает гривну, а потом приобретает на нее облигации. Поскольку Нацбанк является государственным учреждением, решение о покупке ОВГЗ может быть принято вне зависимости от процентной ставки по данным ценным бумагам. При этом, само государство здорово экономит на обслуживании ценных бумаг.

Так, НБУ может купить ОВГЗ по максимальной ставке в 16% годовых. В то время как для покупки их коммерческими банками надо предлагать не менее 25-26%. То есть, расходы на выплату долгов по облигациям вырастут в 1,5 раза. Грубо говоря, если на обслуживание долгов по ОВГЗ за время войны НБУ сейчас заплатил 149 млрд грн, то в случае роста ставки до 25% речь будет уже идти о порядка 225-230 млрд грн.

Нет ОВГЗ – курс доллара и цены будут расти

Но даже если у рядовых украинцев нет в собственности никаких гособлигаций, это вовсе не значит, что ОВГЗ и процентные ставки по ним никак не влияют на жизнь украинцев.

Собственно, сам механизм гособлигаций призван решить проблему нехватки у государства денег на финансирование расходов, которые резко выросли после агрессии рф против Украины, при падении доходов.

Решить проблему нехватки средств, государство может двумя путями:

- занять деньги за границей или внутри страны посредством тех самых ОВГЗ;

- напечатать больше новых купюр.

Разумеется, оба решения имеют свои минусы. Заем средств означает рост расходов на их выплату. Правда, спустя некоторое время.

При этом эмиссия гривны дает негативный эффект уже в ближайшее время, среди которых:

- обесценивание гривны, а значит, рост цен на все товары и услуги, минимум на 20-30%;

- резкий скачок курса доллара, поскольку многие бросятся скупать за гривну более стабильную валюту. Если верить словам главы НБУ Кирилла Шевченко, на это сейчас уходит до 70% выпускаемых гривен.

Отметим, что внешние обстоятельства для стабильности гривны и так крайне неблагоприятны, из-за постоянного роста процентных ставок мировых банков и Федеральной резервной системы США. В итоге уже в четверг, 22 сентября, может случиться очередной скачок курса доллара к гривне.