"Приватбанк" перед продажем розділять: борги Коломойського ляжуть на плечі українців?

- Автор

-

- Дата публікації

- Автор

- 1175

Влада ніяк не визначаться, як і коли слід приватизувати найбільший банк країни

Літо стало «гарячою» порою для вітчизняної банківської системи. Спочатку з’явилися чутки про можливий продаж «Монобанку» російському «Альфабанку», а потім все активніше зазвучала інформація про майбутню приватизацію найбільшої фінустанови країни — «Приватбанку».

Від націоналізації до приватизації

Майже 5 років тому «Приватбанк» стояв на межі краху через виведення його коштів з установи тодішніми власниками банку на чолі з олігархом Ігорем Коломойським. У всякому разі так влада пояснювала націоналізацію банку 21 грудня 2017 року. Для стабілізації його фінансового стану у 2016-2017 роках в фінустанову «влили» 155,3 млрд. грн. (За нинішнім курсом — приблизно 5,8 млрд дол.)

Згідно з висновками міжнародного детективного агентства Kroll екс-акціонери банку вивели з нього 5,5 млрд. дол. Нова адміністрація подала проти них позов до Високого суду Лондона. Але, хоча "Приватбанк" переміг в суді ще у 2019 році, стягнути гроші з колишніх власників поки так і не вдалося, а географія судових баталій поповнилася США — Канцлерський Суд штату Делавер продовжив розгляд справи за цивільним позовом "Приватбанку" до колишніх власників і обмежив останнім використання їх активів.

Про те, що «Приватбанк» з державної власності знову повернеться в приватну, тобто буде приватизований, говорили вже давно. Ще у 2018 році глава його наглядової ради Енгін Акчакоча прогнозував приватизацію приблизно в 2021-му, за умови наявності попиту і готовності ринку.

У квітні поточного року голова НБУ Кирило Шевченко підтвердив наявність планів приватизації банку, підкресливши, що фінустанова, якій «належить 25% українського банківського ринку, зацікавить найбільш престижних міжнародних інвесторів, в тому числі з США і ЄС».

Стратегія — «хороший банк» ...

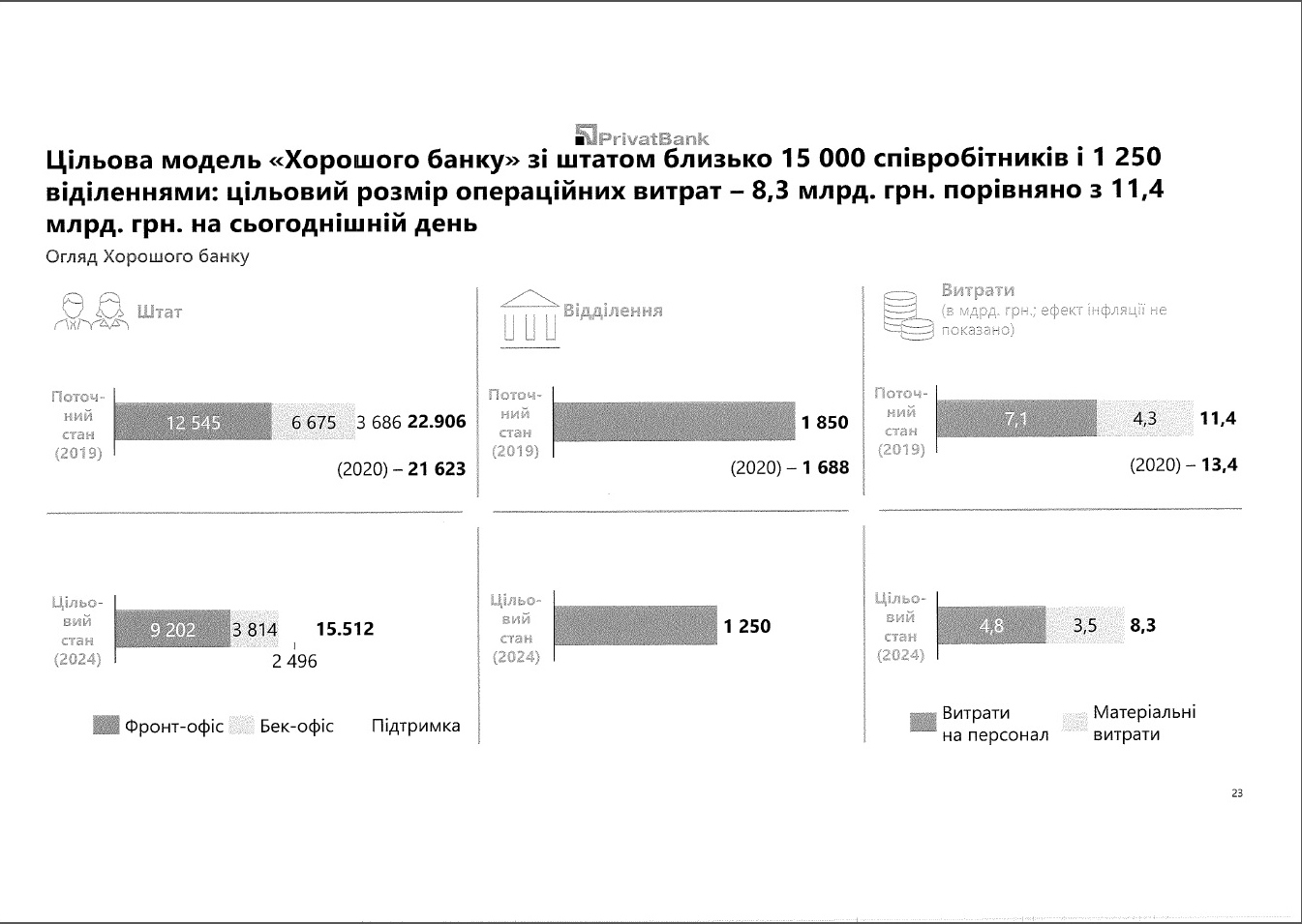

11 серпня поточного року Кабінет міністрів України розглянув і прийняв стратегію розвитку «Приватбанку» на 2022-2024 роки.

В рамках стратегії планується створити деякий «хороший банк», який буде розширювати надання банківських послуг, зосередившись на роздрібних послугах громадянам, малому і середньому бізнесу (МСБ).

До 2024 року планується наростити іпотечне кредитування до 3 млрд. грн (з 1,9 млрд. в 2019 році), з 10,7 млрд грн до 26,7 млрд. Збільшити кредитування МСБ, що в цілому повинно підняти дохід від роздрібного бізнесу банку до 39 млрд грн. до 2024 року.

Також банк продовжить курс на IT-технології та розраховує на 8,5 млрд грн збільшити доходи від еквайрингу і POS-терміналів.

Попрацюють в майбутньому «хорошому банку» і з видатковою частиною. Операційні витрати до 2024 року планують знизити до 8,3 млрд грн (з нинішніх 13,4 млрд грн.). Досягти цього хочуть за рахунок скорочення співробітників на 40% (з 21600 до 15500) і відділень на 35% (з 1688 до 1250).

Сукупно, за підсумками 2024 року автори стратегії сподіваються на досягнення «Приватбанком» 34 млрд грн чистого прибутку, в той час як за підсумками 2020 року він має скласти 24,3 млрд. грн.

... і приватизація

Частина презентації Стратегії розвитку "Приватбанку" виклав на своєму телеграм-каналі народний депутат України Олексій Гончаренко, але туди не потрапив розділ, що стосується приватизації "Приватбанку". У документах йдеться лише те, що продаж приватному бізнесу «хорошого банку» може принести в бюджет до 80 мільярдів гривень.

Однак в цілому відомо, що існує три варіанти приватизації:

- приватизація всього банку, з усіма його активами і пасивами;

- приватизація «хорошого банку»;

- IPO «хорошого банку».

Згідно з планами, «успадковані проблеми будуть зосереджені в окремому підрозділі, який буде займатися непрофільними послугами, успадкованими портфелями і судовими процесами».

Подібний план — «скидання» проблемних активів, до яких в першу чергу відносяться кредити, видані фірмам, афільованим з екс-власниками банку на суму близько 5,5 млрд. дол, звучав і з вуст міністра фінансів України Сергія Марченка.

У недавньому інтерв’ю «Інтерфакс-Україна» міністр підкреслив, що поки про приватизацію мова не йде — це справа майбутнього, для чого необхідно створювати хороші умови, що з урахуванням судових позовів попередніх власників зробити максимально складно.

Тому, як підкреслив Марченко, заговорили про можливість поділу на «хороший» і «поганий» банк для зміцнення потенціалу приватизації, обмеження впливу успадкованих з минулого проблем. Оскільки про це ведуться дискусії, в стратегії були зафіксовані всі можливі варіанти, але остаточне рішення — за акціонером, тобто державою.

Деякою мірою повторилася ситуація з впровадженням платних доріг, коли в червні було заявлено про можливість передачі 6 українських доріг в іноземну концесію, що викликало питання в суспільстві — чи йде мова про будівництво з нуля нових, чи про передачу в приватні руки тих, які відремонтували бюджетним коштом.

Тоді в Мінінфраструктури поспішили відхреститися від проєкту, заявивши, що інвесторам запропонують вкластися в уже наявні автодороги, за що запропонують їм утримувати оновлені ділянки і повернуть витрачені бюджетні кошти, плата за проїзд по дорогах стягуватися не буде.

У ситуації ж із «Приватбанком» у експертів виникло побоювання, що проблемна його частина залишиться у держави, яка і так витратила на нього понад 150 млрд грн, а найкраща — продана якомусь інвестору.

«Поділ же банку і його продаж частинами - не що інше, як грабіж і корупція», — вважає журналіст і блогер Сергій Лямець.

Якщо продавати або ділити — то зараз

Опитані «Телеграфом» експерти в принципі по-різному поставилися до стану «Приватбанку» і його перспектив.

На думку економічного експерта Данила Моніна, стан «Приватбанку» після націоналізації можна оцінити, як стабільно хороший з фінансової точки зору, проте в майбутньому у нього можуть виникнути проблеми.

«Банк генерує приблизно близько 1 млрд дол. чистого прибутку щорічно, головним чином це — операції з кредитування випущених банком карток через кредитні ліміти, до 20 млрд грн., і ще не менше 10 мільярдів — доходи по облігаціях держпозики. Насправді ж позиції банку слабшають — за останній рік "Приватбанк" випустив 200 тисяч карток, а "Монобанк" — 850 тисяч, тобто частка ринку кредитування громадян через кредитні ліміти держбанку буде знижуватися. Другий мінус — кредитний портфель, який організовано через маніпуляцію НБУ з вимогами до заставних активів», — пояснює експерт.

Окреме питання, за словами співрозмовника «Телеграфа» — історія з колишніми акціонерами на чолі з Ігорем Коломойським, яка буде затягуватися далі і не вирішиться, хоча держава вклала в банк понад 150 млрд грн.

«Що стосується приватизації, впевнений, що його ціна не менше 5-7 млрд. дол, але якщо продаж і станеться, то швидше за все його продадуть якійсь західній МФО. Причому це навряд чи станеться за відкритим конкурсом і швидше за все без проблемних активів, які спишуть на фонд гарантування вкладів фізичних осіб», — вважає експерт.

Економіст Олексій Кущ вважає, що хоча після націоналізації в 2016 році стан «Приватбанку» в цілому покращився, його лідируюче положення на банківському ринку (близько 25% ринку) і відсутність адекватної фінансової стратегії розвитку від держави робить його небезпечним для стабільності всієї фінансової системи.

«По суті, робота і стабільність банку створюється тими цінними паперами, які держава влила в статутний фонд. При цьому якісного поліпшення роботи фінустанови немає — до 80% «старих» кредитів по суті безповоротні, робота на роздрібному ринку з кредитуванням малого і середнього бізнесу постійно декларується, але по факту не ведеться, що не дозволяє банку розвиватися. Окрема небезпека — роздуті депозити населення на рахунках банку — при масовому відтоку вкладів банку не вистачить поточної ліквідності. Тоді перед власником в особі держави постане дилема — заморозити внески й отримати соціальний вибух, або ж надрукувати гроші й видати вкладникам, викликавши девальвацію гривні та високу інфляцію», — говорить про потенційні ризики експерт.

Разом з тим співрозмовник «Телеграфа» зазначив, що реструктуризація «Приватбанку» з поділом його на кілька частин, запропонована чиновниками, може виявитися непоганим рішенням.

«З огляду на потенційні проблеми банку, кращим рішенням була б виразна, а головне така, яку можна реалізувати на практиці, стратегія його розвитку. Альтернативою цьому може бути реструктуризація банку, наприклад, розділ його на кілька частин. В першу частину можна виділити платіжний сервіс, найбільш прибутковий актив, який можна продати за великі гроші і це не займе багато часу. До другої частини може увійти реструктурований банк, що пройшов ребрендинг, що зосередив в руках депозити населення, державні цінні папери та кредити, які можна повернути, такий собі «хороший банк», який не має відношення до старої фінустанови . В останній же частині банку можна залишити всі проблемні активи, суди з екс-власниками та іншими», — по суті підтримує ідею чиновників Олексій Кущ.

Нагадаємо, на початку літа суд остаточно визнав націоналізацію "Приватбанку" законною.