Не исключен новый виток "банкопада" в Украине - Сергей Лямец

- Автор

-

- Дата публикации

- Автор

- 2847

Журналист Сергей Лямец рассказал о ситуации в банковском секторе на 3-й месяц войны

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

Вполне возможно, через год некоторые украинские банки перестанут существовать. Проблемы принесла война. Об этом свидетельствует новый опрос НБУ.

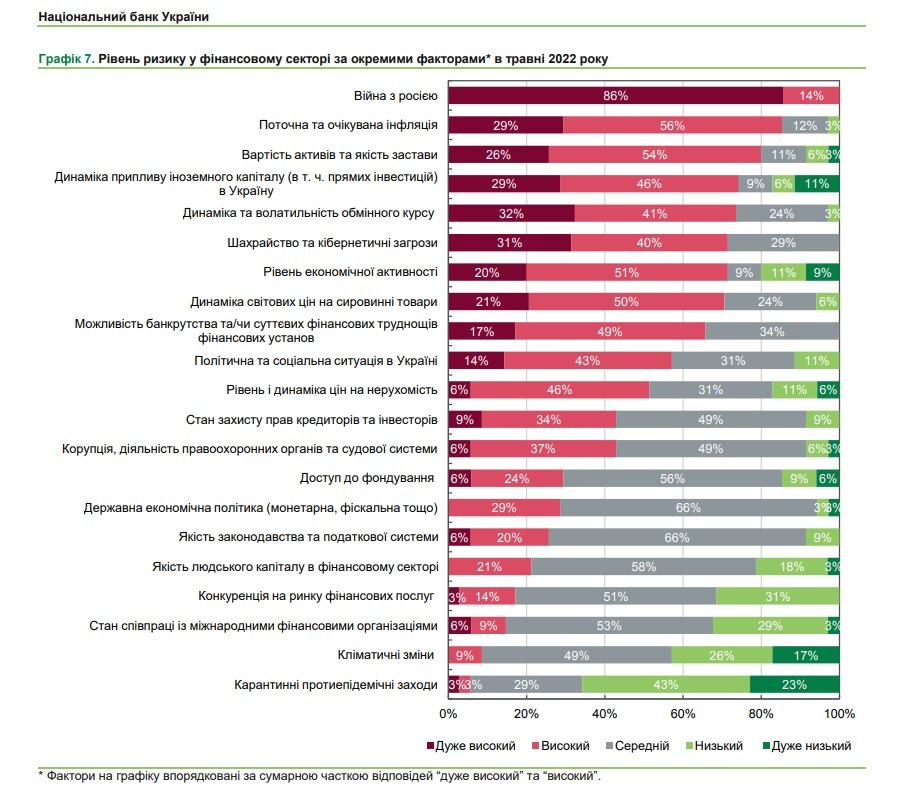

По просьбе регулятора, банкиры оценили риски, с которыми приходится иметь дело. На 3 место по значимости они поставили риск, который раньше ютился на далеком 13-м месте. Это риск "Вартість активів та якість застави".

Он означает, что качество кредитного портфеля банков может резко ухудшиться.

Война вызвала сразу несколько явлений:

1. Часть кредитов перестала обслуживаться. Кто-то ушел на фронт, кто-то лишился бизнеса и имущества, кто-то выехал. В любом случае, сейчас не до кредитов.

Пока что плохую статистику удается маскировать кредитными каникулами — отсрочкой на платежи. Но рано или поздно ситуация станет явной, и необслуживаемые кредиты придется признать. Списать. Уменьшить капитал.

Кстати, это плохая весточка для бюджета. Под его гарантии выдано много кредитов по программе "5-7-9". Часть этих кредитов тоже окажется плохой. Чтобы компенсировать убытки, банки захотят получить денег из бюджета.

2. Обвалилась стоимость всех активов: земли, недвижимости, бизнеса. Здание, под залог которого взяли кредит, раньше стоило $2 млн. Сейчас за него не дадут и $1 млн, и это хороший вариант. Если это здание находилось в Харькове, в Херсонской или Запорожской области — его могли повредить или уничтожить российские войска. Компенсацию за него, возможно, получить не удастся никогда.

Это значит, что банку нужен новый залог. Скорее всего, нового залога — нет. А значит, по закону банк должен признать кредит проблемным и сформировать резервы. То есть, уменьшить капитал.

А уменьшение капитала рождает новый риск — выпасть из нормативов НБУ. Это уже грозит ликвидацией банка.

3. Резко вырос обменный курс. Это значит, что многие банки перестали выполнять нормативы НБУ по достаточности капитала. Согласно закону, владелец банка должен или внести новые деньги, чтобы капитал снова стал достаточным, или банк ликвидируют, как это было в 2014-2016 годах.

Кстати, это касается и государственных банков, которые должны будут получить деньги от государства.

Пока что НБУ удается удерживать ситуацию за счет того, что он "рисует" заниженный курс. Капитал рассчитывается в евро, но за счет заниженного курса можно "рисовать" отчетность.

Возможно, так можно будет дожить до конца войны. Но что дальше — непонятно. После войны может быть быстрое восстановление, а может быть разруха. Если сработает второй вариант — банковский сектор придется чистить. Особенно плохо може быть таким учреждениям, как "Мегабанк" — он и до войны дышал на ладан.

По последним прогнозам, война может продлиться до конца года. К тому времени курс может подпрыгнуть выше 40 грн а доллар. Не хочу нагнетать, но пока что правительство Украины не придумало, как компенсировать резкий обвал валютной выручки. Гасить курсовые колебания — нечем, резервы НБУ не бездонные. Кроме того, НБУ уже "напечатал" миллиарды гривен, и эти деньги тоже давят на курс. Курс могут попросту "отпустить", со всеми вытекающими.

Вывод: Украина будет испытывать кредитный голод — это раз. Банковский сектор на много месяцев закроется в ракушке и будет фиксировать убытки. Возможно, еще популярнее станут вложения в ОВГЗ. Но кредитов, которые нужны послевоенной экономике, будет мало. Чтобы расшить это узкое место, нужны особые действия со стороны государства. Например, новые программы госгарантий (хотя без работающей защиты прав кредиторов это опасные игры).

Есть еще одна опасность. Госбанки наверняка будут спасены, а вот частные банки могут иметь проблемы с капиталом. Так что не исключен новый виток "банкопада". Под угрозой окажутся вклады населения и счета бизнеса. Это два.

В чем позитив? Еврейские мудрецы говорят: "Господи, спасибо, что взял деньгами!" Украина уже много раз переживала падение банков. Переживем и в этот раз.

Мнения, высказанные в рубрике блоги, принадлежат автору.

Редакция не несет ответственности за их содержание.